Sir Motors

O “Silêncio das bombas de combustível”, um artigo que enviei ao Editor de um jornal no dia 10 de Abril do presente ano, portanto há exatamente um mês, se tivesse sido publicado, hoje muitos entenderiam aquilo que era a tese do artigo: estávamos a demorar em ajustar o preço do combustível e, quando chegasse o dia, esse aumento seria brusco.

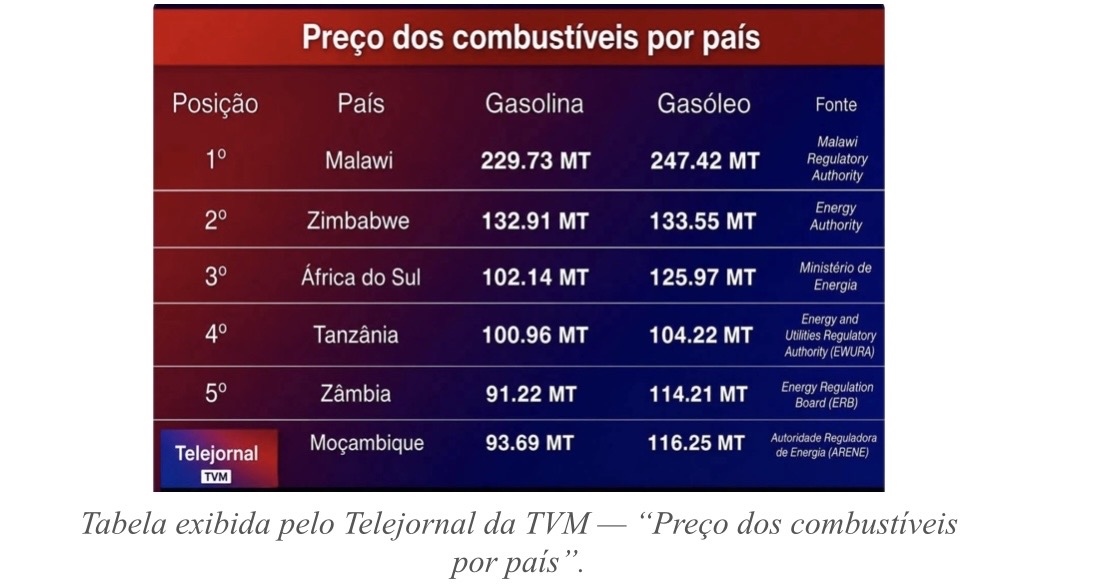

Ontem, ao jantar, um amigo empresário mostrou-me, com um sorriso quase patriótico, a tabela que o Telejornal da TVM tinha exibido sobre os preços dos combustíveis na região. “Estás a ver, Dino? Somos os mais baratos. A ARENE está a fazer o trabalho dela.”

A tabela mostrava Moçambique no fundo da lista, abaixo do Malawi, do Zimbabwe, da África do Sul, da Tanzânia e da Zâmbia. Confesso que não vi a peça televisiva, por norma não tenho tido tempo para assistir televisão e, vendo hoje no LinkedIn do Silima Pintovich, reforçou ainda mais a possibilidade de não ser fakenews.

A leitura imediata foi a que tem circulado nas redes sociais e em alguma comunicação institucional: temos os preços mais competitivos da África Austral.

A conclusão é correcta. Mas confesso que, ao olhar para aquela tabela com mais calma, fiquei desconfortável. Não com o mérito da ARENE, esse, defendo. Fiquei desconfortável com o caminho pelo qual se chegava a defendê-la.

E na economia, como na vida, chegar à resposta certa pelo argumento errado é uma forma elegante de estar enganado.

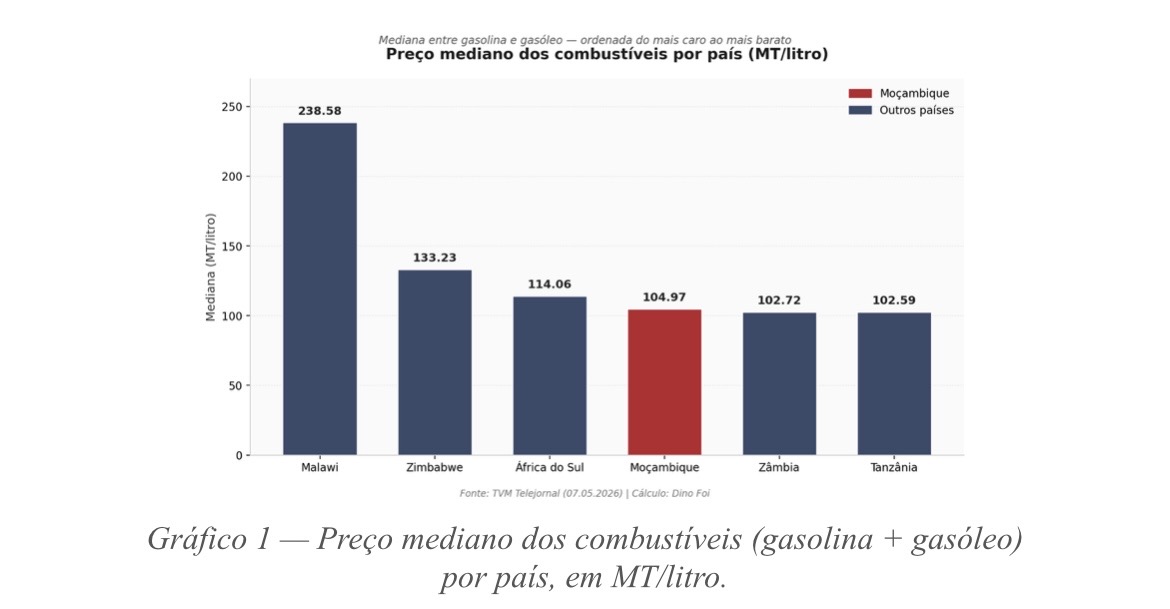

Peguei nos dados da própria tabela e fiz o exercício mais elementar que se pode fazer com duas colunas: calcular a mediana entre o preço da gasolina e o do gasóleo para cada país. É uma medida composta, simples, que nos dá uma noção do custo médio do combustível como insumo na economia. E o resultado mudou-me a leitura.

O Malawi mantém-se isolado no topo, com 238,58 MT. Seguem-se o Zimbabwe (133,23 MT) e a África do Sul (114,06 MT), sem surpresas.

Mas no terço inferior da tabela, a fotografia altera-se: a Tanzânia praticamente empata com a Zâmbia (102,59 MT e 102,72 MT, respectivamente), e Moçambique aparece em 104,97 MT.

Saímos da posição mais barata, lida pela coluna da gasolina, para a quarta mais cara dos seis, lida pela mediana combinada. Não é uma tragédia. Mas também não é a história que estávamos a contar.

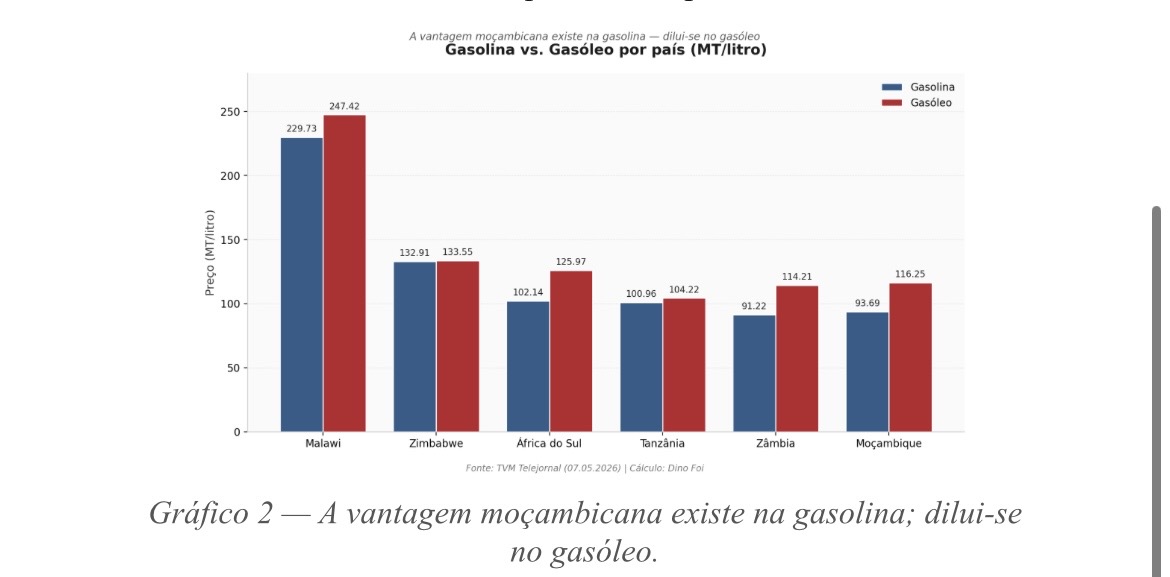

A explicação técnica é simples e quase prosaica: o nosso gasóleo (116,25 MT) está acima do tanzaniano (104,22 MT) e ligeiramente acima do zambiano (114,21 MT). E o gasóleo, como qualquer transportador de Beira ou Nampula nos pode confirmar, é o combustível que move o país real.

Move o camião que leva o milho ao mercado, o gerador que mantém a fábrica acesa quando a EDM falha, o tractor que prepara a terra. Quando o gasóleo sobe, sobe tudo o resto, e não é necessário ser economista para o sentir no preço da couve no Mercado Janet.

Comparar países pelo preço da gasolina, num contexto regional onde o gasóleo é o verdadeiro motor da formação de preços, é uma escolha que nos faz parecer melhores do que somos. E parecer melhor do que se é, em política pública, é geralmente o prelúdio de uma desilusão.

Reconhecida esta correcção metodológica, o desempenho da ARENE continua a ser defensável. E aqui falo com a convicção de alguém que tem visto, do lado da banca e do agro, o que custa importar combustível em divisas escassas. Há três razões.

A primeira é que o subsídio implícito ao consumidor é real. Os preços fixados pela ARENE não reflectem integralmente nem a paridade de importação nem o custo de oportunidade cambial num contexto em que conseguir dólares no mercado interbancário continua a ser, para usar uma expressão delicada, um exercício de paciência. A diferença entre o preço técnico e o preço afixado nas bombas tem oscilado entre 8 e 14 meticais por litro consoante o ciclo internacional do Brent e a taxa efectiva. Esta diferença é absorvida por uma combinação de instrumentos: o Fundo de Subsídio aos Combustíveis, ajustes de margem aos operadores e, em períodos críticos, transferências do Orçamento. Que esta arquitectura tenha resistido ao ciclo 2022–2025, atravessando o pico do Brent, a depreciação do rand e os choques cambiais regionais.

A segunda é que a previsibilidade tem valor económico próprio, ainda que invisível. A África do Sul, com o seu regime de ajuste mensal automático, transfere integralmente a volatilidade internacional para o consumidor. O resultado, para quem tem uma frota ou uma cadeia de fornecimento, é que planear três meses à frente passa a ser exercício de futurologia. A ARENE, ao alisar os ajustes, oferece à indústria moçambicana uma estabilidade de planeamento que não aparece na tabela do Telejornal mas aparece, todos os meses, nos orçamentos das empresas. Quem opera em Maputo, na Beira ou em Nampula sabe, com razoável confiança, qual será o custo do combustível nas próximas 12 a 16 semanas. Em Joanesburgo, não sabe.

A terceira é que o gasóleo, mesmo sendo o nosso ponto fraco relativo, está sob controlo regional. Os 116,25 MT moçambicanos ficam acima dos zambianos por dois meticais e dos tanzanianos por doze, mas ficam dezassete abaixo dos zimbabweanos e cento e trinta e um abaixo dos malawianos. Num cenário em que dois dos cinco vizinhos comparados praticam preços que tornariam a economia moçambicana inviável, a posição da ARENE no segmento gasóleo é defensável, sobretudo considerando que importamos praticamente tudo via Beira e Nacala, com os custos logísticos correspondentes.

Defender a ARENE com rigor obriga, no entanto, a três reconhecimentos que a tabela do Telejornal não convida a fazer.

O primeiro é que a sustentabilidade do modelo é finita. Subsidiar combustíveis num país com pressão fiscal de 22% do PIB e dívida pública em consolidação pós-acordo com o FMI tem um custo de oportunidade. Cada metical no subsídio é um metical que não foi para a saúde, para a educação ou para o investimento público. A discussão não é se o subsídio é bom, é até quando é sustentável e como se faz a transição para uma estrutura mais focalizada, talvez nos transportes públicos colectivos e no agro, deixando o consumo discricionário expor-se progressivamente ao preço técnico.

O segundo é que a paridade regional do gasóleo deve ser monitorizada de perto. Se a Tanzânia consegue 104,22 MT com uma estrutura logística comparável, vale a pena entender o diferencial de doze meticais. Quanto é margem? Quanto é custo logístico? Quanto é fiscalidade? Sem esta decomposição, qualquer defesa do nosso preço soa a corporativismo institucional.

O terceiro é talvez o mais incómodo: a comunicação pública sobre preços de combustíveis precisa de melhorar, e isto vale tanto para a ARENE como para os comentadores. Tabelas que comparam apenas uma coluna prestam um mau serviço ao debate público. A ARENE faz bem em publicar dados completos; cabe-nos, a quem comenta, exigir que a interpretação esteja à altura do rigor dos dados.

Voltando ao jantar com o meu amigo empresário: ao fim, concordámos que a ARENE merece, sim, ser defendida, mas pelos motivos certos. E que o pior favor que se pode fazer a uma instituição competente é elogiá-la com o argumento errado. Porque quando o argumento cai, a instituição cai com ele.

E essa é uma despesa que a economia moçambicana, neste momento, simplesmente não pode dar-se ao luxo de pagar.

Sede: Av Ngugunhane, Nº 155 - MATOLA - MOÇAMBIQUE

Telefone: 00 258 82 9811780

WhatsApp: 00 258 82 9811780

Email: [email protected]

Caixa postal : 704

Número de Registo de Entidades Legais: 21571/11/01/PS/2018

Número de contribuinte fiscal: 400912319

Número de registo de título: Reg:06/Gabinfo-DEPC

Director: Marcelo Mosse / Jornalistas: Abílio Maolela (Coordenador), Evaristo Chilingue e Marta Afonso / Colunistas: Mia Couto, Alexandre Chaúque, Nando Menete e

Moisés Mabunda

Criação e implementação: DotCom