Sir Motors

Moçambique encontra-se numa encruzilhada económica e energética sem precedentes. Com reservas de gás natural superiores a 100 triliões de pés cúbicos descobertas na Bacia do Rovuma, o país tem a oportunidade de se tornar um líder global na exportação de Gás Natural Liquefeito (GNL), atraindo investimentos de bilhões de dólares. No entanto, a monetização destes recursos ainda enfrenta desafios significativos que podem comprometer o impacto positivo na economia nacional.

A principal questão não é apenas quanto gás Moçambique possui, mas sim como este gás pode ser usado para transformar a economia do país. A realidade é que, enquanto milhões de dólares em receitas estão a ser gerados, a população e as empresas moçambicanas continuam a lutar para beneficiar-se plenamente desta riqueza.

Neste artigo fez-se uma análise detalhada do impacto do sector do gás natural na economia Moçambicana, considerando as projecções originais e as revisões pós-eleitorais de 2024. As análises foram elaboradas com base em fontes credíveis, como o Banco Mundial, o Fundo Monetário Internacional (FMI) e o Banco Africano de Desenvolvimento (BAD). Os dados foram actualizados para reflectir as condições económicas mais recentes, incluindo os impactos das manifestações pós-eleitorais e dos atrasos nos projectos de gás natural liquefeito (GNL).

A gestão do sector petrolífero em Moçambique é regulada pela Lei dos Petróleos n.º 21/2014 e pelo Decreto n.º 2/2014, que estabelecem os princípios fundamentais para a exploração, produção, comercialização e partilha de receitas dos hidrocarbonetos.

A Lei dos Petróleos estabelece as regras fundamentais da exploração dos recursos petrolíferos de Moçambique:

Este decreto define os termos contratuais específicos para a exploração de gás natural liquefeito (GNL) nas Áreas 1 e 4 da Bacia do Rovuma:

Apesar das regras estabelecidas, a implementação é fraca e inconsistente:

A introdução do modelo Floating Liquefied Natural Gas (FLNG), como o Coral Sul FLNG, operado pela Eni, representa um avanço tecnológico significativo, pois permite a produção e exportação de GNL directamente no mar, sem necessidade de infraestruturas em terra. No entanto, este modelo apresenta desafios que limitam o impacto económico local.

Moçambique precisa reequilibrar a sua estratégia, incentivando a construção de infraestruturas em terra e a criação de cadeias de valor industriais ligadas ao gás.

A suspensão do projecto Mozambique LNG, liderado pela TotalEnergies, devido à insurgência em Cabo Delgado, representa uma perda económica superior a 15 mil milhões de dólares até 2030 (Banco Mundial, 2024). Estes atrasos reduzem as receitas fiscais e afastam investidores, comprometendo o desenvolvimento económico do país.

Os atrasos nos projectos de gás natural liquefeito (GNL) não apenas reduziram as receitas fiscais, como também agravaram o défice da balança corrente. Os investimentos na construção de infraestruturas de GNL aumentaram significativamente as importações, enquanto a suspensão dos projectos onshore limitou as exportações. O gráfico abaixo mostra a evolução do défice da balança corrente (% do PIB) entre 2022 e 2025, comparando as projecções originais com a revisão pós-eleitoral.

A previsão de redução do défice foi ajustada para um nível mais elevado, passando de 13% para 16% do PIB até 2025.

Os atrasos nos projectos Mozambique LNG e Rovuma LNG, causados pela insurgência em Cabo Delgado e pela instabilidade política, afectaram significativamente as receitas fiscais e o crescimento económico do país.

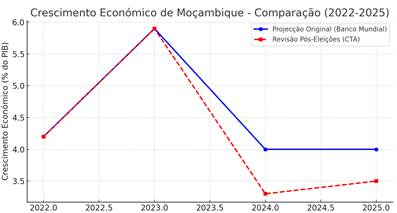

O gráfico abaixo apresenta a comparação entre a projecção original e a revisão pós-eleitoral do crescimento económico de Moçambique.

A projecção de crescimento económico foi reduzida de 4% para 3,3% em 2024 e ajustada para 3,5% em 2025, devido à instabilidade política e económica resultante dos protestos pós-eleitorais.

É imperativo que o Governo recupere a confiança dos investidores e implemente estratégias robustas para garantir a segurança e a retoma dos projectos.

Embora a Lei dos Petróleos (Lei n.º 21/2014) imponha a obrigatoriedade do conteúdo local, menos de 10% das empresas que prestam serviços ao sector do gás são moçambicanas (FMI, 2023). O país está a perder bilhões de dólares em oportunidades de negócio por não integrar plenamente a sua economia na cadeia de valor do gás.

A Nigéria já adoptou este modelo com sucesso, através do Nigerian Content Development and Monitoring Board (NCDMB), que conseguiu elevar a participação das empresas locais para mais de 50% da cadeia de fornecimento do gás.

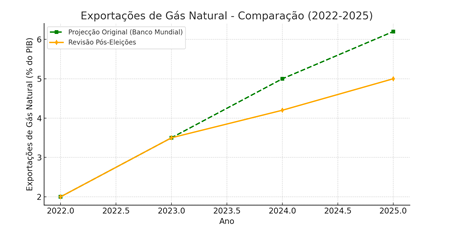

Embora Moçambique possua reservas abundantes de gás natural, a sua exploração tem sido predominantemente voltada para a exportação, com poucos benefícios directos para a economia interna. Abaixo, apresentamos um gráfico comparativo entre a projecção inicial e a revisão pós-eleitoral das exportações de GNL, evidenciando o impacto dos atrasos nos investimentos e desafios de segurança no sector.

As exportações de gás natural também foram revistas após as eleições, comparando os cenários iniciais e ajustados.

A participação das exportações de gás no PIB foi reduzida de 7,5% para 5,8% até 2025.

Razões para o Ajuste:

A Lei dos Petróleos prevê que 25% do gás extraído seja destinado ao mercado interno, mas este objectivo nunca foi cumprido. Enquanto isso, Moçambique importa combustíveis caros, ignorando a oportunidade de transformar o gás natural na sua principal fonte de energia industrial e doméstica.

O Brasil e a Argentina já implementaram estas estratégias com sucesso, resultando em maior industrialização e redução da dependência de combustíveis fósseis importados.

A arrecadação de receitas do gás natural e a sua alocação no Fundo Soberano dependem directamente da trajectória económica do país. No entanto, os desafios enfrentados pelo sector, como atrasos nos projectos e instabilidade política, impactaram as projecções iniciais. A tabela abaixo apresenta uma comparação entre as previsões económicas originais e a revisão pós-eleitoral, demonstrando como estes factores podem influenciar a capacidade do Fundo Soberano de garantir estabilidade fiscal e investimentos estratégicos para Moçambique.

| Ano | Crescimento Económico (%) – Projecção Original | Crescimento Económico (%) – Revisto | Défice da Balança Corrente (% do PIB) – Projecção Original | Défice da Balança Corrente (% do PIB) – Revisto | Exportações de Gás Natural (% do PIB) – Projecção Original | Exportações de Gás Natural (% do PIB) – Revisto |

| 2022 | 4.2 | 4.2 | 15.5 | 15.5 | 2.0 | 2.0 |

| 2023 | 5.9 | 5.9 | 18.9 | 18.9 | 3.5 | 3.5 |

| 2024 | 4.0 | 3.3 | 16.0 | 17.5 | 5.0 | 4.2 |

| 2025 | 4.0 | 3.5 | 14.5 | 16.8 | 6.2 | 5.0 |

Com base nestes dados, observa-se que o Fundo Soberano de Moçambique pode enfrentar desafios na captação de receitas, uma vez que as exportações de gás natural, inicialmente projectadas para gerar maiores fluxos financeiros, estão a crescer num ritmo mais lento do que o esperado. Além disso, a necessidade de estabilizar o défice da balança corrente reforça a importância de uma gestão rigorosa dos recursos do Fundo, garantindo que sejam aplicados estrategicamente para maximizar o retorno económico e social para o país.

O Fundo Soberano de Moçambique (FSM) foi criado para garantir que as receitas do gás natural sejam bem geridas e utilizadas de forma sustentável, beneficiando tanto a economia actual quanto as gerações futuras. O Fundo segue regras claras, estabelecidas pela Lei n.º 1/2024 e pelo Decreto n.º 13/2024, que definem como os recursos devem ser aplicados e fiscalizados.

O FSM deve publicar relatórios trimestrais e anuais detalhando onde e como o dinheiro está a ser utilizado.

As contas do Fundo são auditadas regularmente por entidades independentes para garantir transparência e evitar má gestão.As decisões de investimento seguem critérios técnicos e económicos bem definidos, sem interferência política.

A gestão do FSM é dividida entre várias instituições para garantir equilíbrio e fiscalização adequada:

O Fundo recebe dinheiro principalmente das receitas da exploração de gás e petróleo, incluindo:

Impostos sobre a produção e lucros das empresas petrolíferas.

Bónus pagos quando novos contratos de exploração são assinados.

Percentagem da partilha de produção do gás e petróleo extraídos.

O FSM segue regras bem definidas para garantir que os recursos sejam aplicados em investimentos seguros e rentáveis.

O dinheiro não pode ser usado para despesas diárias do governo, exceto dentro dos limites estabelecidos pela legislação.

Existem restrições para reduzir riscos financeiros e evitar perdas desnecessárias.

O FSM representa uma ferramenta essencial para assegurar que as receitas do gás sejam geridas de forma responsável, com transparência e fiscalização rigorosa, garantindo que Moçambique possa beneficiar desses recursos a longo prazo.

Moçambique precisa diversificar os seus parceiros estratégicos, reduzindo a dependência das multinacionais que actualmente dominam o sector.

Alternativas de parceria

A diversificação de investidores pode garantir melhores acordos e maior retenção de valor para Moçambique.

Moçambique está numa trajectória de crescimento sólido e sustentável, impulsionado pela exploração e gestão eficiente dos seus recursos naturais. O gás natural é uma das maiores riquezas do país, e a sua exploração está a ser conduzida com rigor, visão estratégica e um compromisso com o desenvolvimento nacional.

A criação do Fundo Soberano de Moçambique (FSM), regulamentado pela Lei n.º 1/2024 e pelo Decreto n.º 13/2024, demonstra o compromisso do Governo com a gestão responsável das receitas do gás, assegurando que este recurso beneficie tanto a geração actual como as futuras. Com regras claras, mecanismos de fiscalização independentes e uma política de investimentos bem definida, o FSM posiciona Moçambique entre as nações que utilizam os seus recursos naturais como motor de desenvolvimento sustentável e crescimento económico inclusivo.

Para garantir que o gás continue a impulsionar a economia e a melhorar a vida dos moçambicanos, é essencial consolidar os seguintes pilares:

Aprofundar a eficiência e a transparência na gestão do Fundo Soberano, garantindo a estabilidade económica e o crescimento sustentável.

Expandir o investimento em infra-estruturas energéticas e industriais, permitindo que o gás seja um impulsionador da produção nacional e da industrialização.

Reforçar a confiança dos investidores e do mercado internacional, consolidando Moçambique como um parceiro estratégico e um fornecedor fiável de GNL.

Promover um ambiente de negócios favorável e previsível, incentivando a participação do sector privado no desenvolvimento do gás e da economia.

Garantir que o crescimento do sector energético traga benefícios directos para a população, criando empregos, oportunidades de formação e desenvolvimento económico inclusivo.

A visão do Governo para o sector do gás assenta num modelo de desenvolvimento sustentável, inovação e crescimento económico estruturado. Os avanços registados nos últimos anos, com a entrada de Moçambique no mercado global de GNL, o fortalecimento do ambiente de investimentos e a criação do Fundo Soberano, provam que o país está preparado para transformar esta riqueza em progresso real e duradouro.

Moçambique está no caminho certo. Com compromisso, estabilidade e uma gestão eficiente dos seus recursos, o gás natural será um dos grandes motores da industrialização, da diversificação económica e da prosperidade nacional.

Projectos de gás natural liquefeito representam risco para Moçambique – estudo

Projectos de gás natural liquefeito representam risco para Moçambique – estudo

Como Moçambique pode garantir todos os benefícios da produção de gás natural, Por Florival Mucave

Como Moçambique pode garantir todos os benefícios da produção de gás natural, Por Florival Mucave

“Gás Natural Liquefeito vai atrair para Moçambique entre 27 e 32 biliões de dólares norte-americanos em IDE” – revela director de Petróleo e Gás do Standard Bank

“Gás Natural Liquefeito vai atrair para Moçambique entre 27 e 32 biliões de dólares norte-americanos em IDE” – revela director de Petróleo e Gás do Standard Bank

A RAS depende do gás de Moçambique para resolver sua crise energética?

A RAS depende do gás de Moçambique para resolver sua crise energética?

Sede: Av Ngugunhane, Nº 155 - MATOLA - MOÇAMBIQUE

Telefone: 00 258 82 9811780

WhatsApp: 00 258 82 9811780

Email: [email protected]

Caixa postal : 704

Número de Registo de Entidades Legais: 21571/11/01/PS/2018

Número de contribuinte fiscal: 400912319

Número de registo de título: Reg:06/Gabinfo-DEPC

Director: Marcelo Mosse / Jornalistas: Abílio Maolela (Coordenador), Evaristo Chilingue e Marta Afonso / Colunistas: Mia Couto, Alexandre Chaúque, Nando Menete e

Moisés Mabunda

Criação e implementação: DotCom